El 17 de diciembre de 2020, el Ministerio de Hacienda y Crédito Público emitió el Decreto 1680 a través del cual se definen los plazos para declarar y pagar las obligaciones tributarias correspondientes al año gravable 2020, dentro de las que se encuentran los deberes formales en materia de Precios de Transferencia; esto es, la Declaración Informativa (incluye Notificación Informe País por País), Informe Local, Informe Maestro e/o Informe País por País, de acuerdo a las obligaciones de cada contribuyente.

A continuación se incluyen los plazos para la presentación de cada uno de los deberes formales:

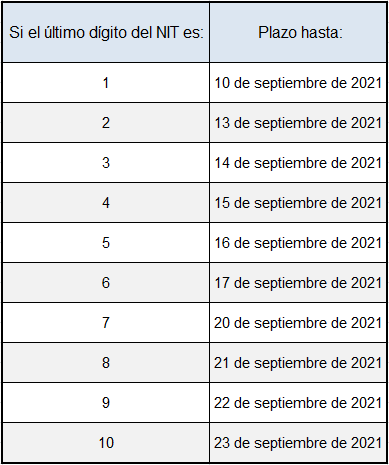

Declaración Informativa, Notificación del Informe País por País e Informe Local:

De otra parte, aquellas sociedades que no estén obligadas a presentar la Declaración Informativa de Precios de Transferencia, deberán cumplir con la Notificación Información País por País a la Unidad Administrativa Especial de la Dirección de Impuestos y Aduanas Nacionales (DIAN) vía correo electrónico al buzón preciostransferencia@dian.gov.co, identificando el asunto como: “Notificación – Informe País por País” en las mismas fechas establecidas en el Decreto 1680.

Informe Maestro e Informe País por País

Una recomendación importante es que para la Declaración del Impuesto sobre la Renta se cuente con los análisis económicos que permitan soportar el cumplimiento del Principio de Plena Competencia a efectos de evitar ajustes posteriores.

Estudio de Asignación de Rentas

Se recuerda que los Establecimientos Permanentes, dentro de los cuales se

incluyen las sucursales de compañías extranjeras en Colombia, deberán soportar su contabilidad tributaria en un estudio sobre las funciones, activos, riesgos y personal involucrados en la obtención de las rentas y de las ganancias ocasionales atribuidas a ellos. Este reporte debe ser preparado por cada obligado y mantenerlo disponible para ser presentado ante cualquier requerimiento de la Dirección de Impuestos.

Obligados a presentar precios de transferencia 2021

Se recuerda que están en la obligación de presentar Declaración Informativa las personas naturales y jurídicas contribuyentes del impuesto de renta, que cumplan con las siguientes condiciones:

Hayan realizado operaciones de compra y/o venta de bienes o servicios con entidades o personas que califiquen como vinculadas económicas, ubicadas en el exterior o dentro de alguna zona franca en Colombia.

Patrimonio bruto en el último día del año o período gravable sea igual o superior al equivalente a cien mil (100.000) UVT (COP $ 3.560.700.000), o cuyos ingresos brutos del respectivo año sean iguales o superiores al equivalente a sesenta y un mil (61.000) UVT (COP $ 2.172.027.000).

También están obligados a la Declaración Informativa los contribuyentes que aún cuando no superen los umbrales descritos anteriormente, realicen operaciones con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en jurisdicciones no cooperantes de baja o nula imposición o regímenes tributarias preferenciales.

Por otra parte, estarán obligados al Informe Local, los contribuyentes que, superando los umbrales descritos, efectúen operaciones con vinculados económicos superiores a 45.000 UVT (COP $1.602.315.000). Cuando se trate de operaciones con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en jurisdicciones no cooperantes de baja o nula imposición o regímenes tributarios preferenciales, este umbral se reducirá a 10.000 UVT (COP $356.070.000).

Precios de Transferencia – Principales Obligaciones

El Régimen de Precios de Transferencia se encuentra alineado a los estándares internacionales establecidos por la Acción 13 del proyecto BEPS OCDE/G20 adaptando el alcance de la Documentación Comprobatoria y definiendo las obligaciones formales como se relacionan a continuación:

- Informe Local o Estudio de Precios de Transferencia

- Declaración Informativa

- Informe Maestro del Grupo Multinacional

- Informe País por País o la notificación correspondiente

- Reporte de asignación de rentas para establecimientos permanentes.

Precios de transferencia sanciones Colombia

El régimen sancionatorio en materia de Precios de transferencia en Colombia es extenso. Los contribuyentes que no cumplan en forma y a tiempo las obligaciones descritas, podrán estar sujetos a sanciones de conformidad con el Artículo 260-11 del Estatuto Tributario.