Al igual que en el Impuesto a la renta y el Impuesto de industria y comercio, en el Impuesto a las ventas también existe la figura de la retención en la fuente. Esta figura se conoce comúnmente como Reteiva.

La retención en la fuente por IVA consiste en que el comprador, al momento de causar o pagar la compra, retiene al vendedor un porcentaje del IVA dependiendo de la tarifa de retención que se ha de aplicar.

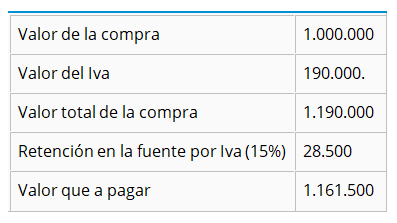

Ejemplo de retención en la fuente por IVA dentro del territorio aduanero nacional.

Por simplicidad no se incluyó la retención en la fuente por renta ni por Ica. Solamente se retuvo el Iva, de manera que el vendedor sólo recibe el valor de la compra, y una parte del Iva, más exactamente, el 85%, pues el resto ha sido retenido.

Se insiste que se retiene únicamente parte del valor del Iva, no el valor total de la factura.

Ejemplo de retención en la fuente por IVA dentro del territorio aduanero nacional.

La empresa A compra a la Empresa B, mercancías por valor de $1.000.000 + Iva. Entonces:

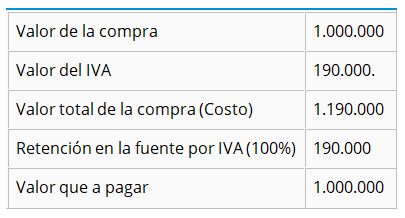

Por ser el ejemplo un pago al exterior gravado en Colombia, el IVA no se descuenta del pago al proveedor del servicio. En su lugar lo paga el beneficiario del servicio y lo declara en su respectiva declaración de IVA como si hubiera sido un servicio prestado por una sociedad nacional.

Por simplicidad no se incluyó la retención en la fuente. Por ser el servicio prestado en el exterior, no aplica ReteICA. Solamente se retuvo el IVA. Se insiste que se retiene únicamente parte del valor del Iva, no el valor total de la factura.

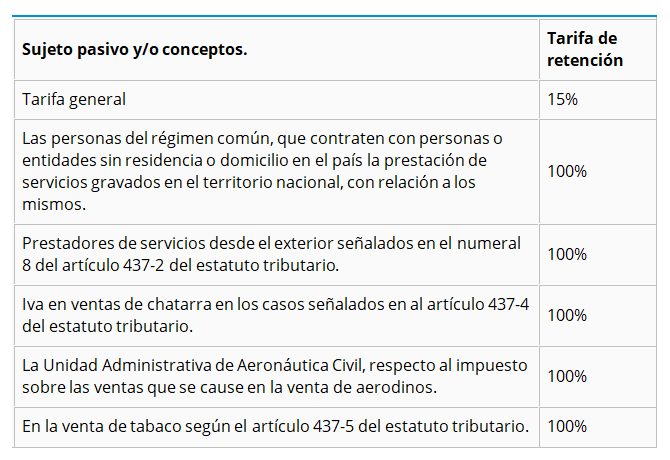

Porcentajes de retenciones en la fuente por Iva.

La retención en la fuente por Iva se practica siempre y cuando el hecho u operación económica supere la base mínima, que para servicios es de 4 UVT y para compras es de 27 UVT.

Porcentajes de retenciones en la fuente por Iva. Contabilización de la retención en la fuente por Iva.

Siguiendo con el ejemplo de retención planteado al inicio, la contabilización sería la siguiente: